Wenn Whatsapp ein Film wäre, dann wäre es StarWars – einfaches Konzept, große Fanbasis, gekauft durch einen Giganten zur Revitalisierung der eigenen Marke.

Der Kauf von Whatsapp durch Facebook durch Cash und Aktienoptionen dominierte gestern die sozialen Netzwerke. Die 12 Milliarden in bar, 4 Milliarden in Aktien und 3 Milliarden in Aktienoptionen an die Eigentümer von Whatsapp sind auf die rund 450 Millionen Whatsapp-Kunden ein Kaufpreis von 36 Dollar pro Kunde (Quelle 1, Quelle 2).

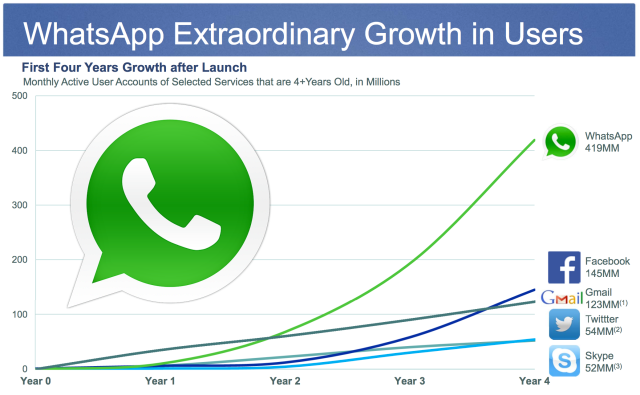

Im Augenblick hat Whatsapp keine Einnahmen durch Werbung (Quelle), aber die kostenlose App ist im AppleStore als auch im GooglePlayStore einer der beliebsten weltweit (Platz 5 weltweit – Quelle).

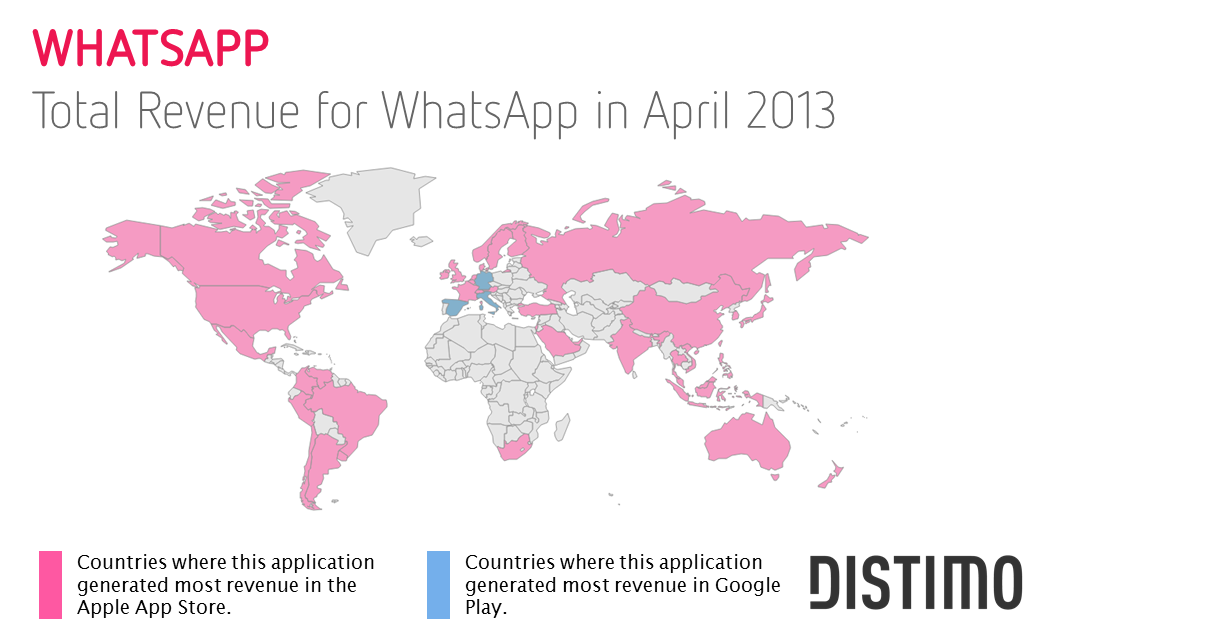

Vor allem aber war in den wichtigsten Märkten der Welt die App beliebt. Der AppAnalyst Distimo beispielsweise veröffentlichte im April 2013 diese Infografik, welche die Dominanz von Whatsapp verdeutlicht (Quelle):

Nun wird viel darüber spekuliert, welche Hintergründe hinter dem Whatsapp-Deal stecken. Whatsapp bewegt sich jedenfalls in einem wachsenden Markt, der aber gegen disruptive Kommunikationspraktiken nicht abgesichert ist. Der globale Markt für SMS wird sich nach Marktschätzungen auf knapp 160 Milliarden Dollar im Jahr 2017 einpegeln und danach wieder schrumpfen (Quelle). Wachstumsfaktoren sind (noch) die zahlreichen neuen Käufer von Handys ohne Smartphone-Fähigkeiten. Von Analysten wie Benedict Evans wird sogar argumentiert, dass die Anzahl derIn-App-Messages schon größer sind als die globale Anzahl der SMS.

WhatsApp message volume growth is still accelerating. May have overtaken global SMS. pic.twitter.com/KsR85Mplrt

— Benedict Evans (@BenedictEvans) February 19, 2014

Whatsapp hat als Umsatzquelle ein Abomodell. Das erste Jahr ist kostenlos, ab dem zweiten Jahr muss man $ 0,99 bezahlen (Quelle). Wieviel von den 450 Millionen Nutzern schon Bezahlkunden sind, ist schwer zu schätzen. Für 2013 wurde ein Umsatzu von 20 Millionen US-$ gemeldet, was darauf schließen lässt, das bisher weniger als 25 Millionen Nutzer ein Abo haben (Quelle).

Whatsapp war bisher werbefrei. Marc Zuckerberg hat im Investment-Call gestern abend selber ausgeschlossen, dass Werbung die zentrale Überlegung hinter dem dem Kauf von Whatsapp ist, allerdings hatte er das gleiche auch schon für Facebook behauptet.

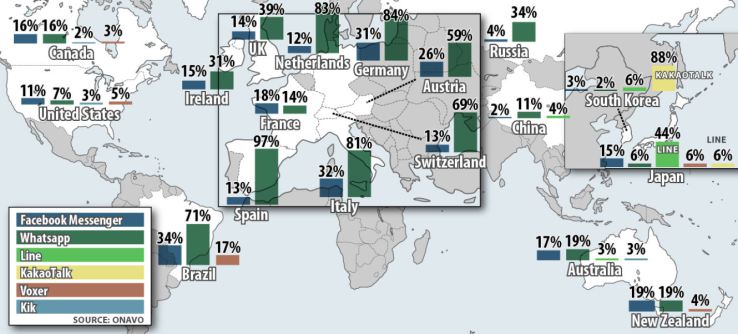

Ein wichtiger Aspekt wird daher die Internationalisierung sein. Schom im letzten Jahr zeigte sich, dass in vielen Schwellenländern Whatsapp gegenüber dem Facebook-Messenger eindeutig überlegen war (Quelle). Lange Zeit schien Marc Zuckerberg eher zu versuchen, über Käufe von Whatsapp-Konkurrenten international zu expandieren, aber durch das schelle Wachstum sah er wohl keine andere Chance.

Immer wieder wird auch der „Wert“ der Daten diskutiert, so zum Beispiel von Henning Tillmann (Quelle):

Weil [Facebook] nun Zugriff auf jede private Kommunikation von den Nutzerinnen und Nutzern hat. Zugriff auf jeden Gruppenchat, in dem sich über den neusten Film im Kino unterhalten wird. Ebenso kann es jede romantische Konversation zwischen zwei Verliebten (und die dazugehörigen Bilder) oder jedes gesundheitliche Problem, über die ihr mit eurem besten Freund über Whatsapp schreibt, mitlesen. Da Whatsapp auch noch Zugriff auf eure Ortsdaten verlangt, auch Infos, wo ihr gerade oder häufig (= eure Wohnung) seid. Denkt dran: Eure Daten sind Facebook viel wert.

Die Daten an sich haben ja erst einen Wert im Kontext einer Analyse, die verkauft wird. Bei aller (berechtigten) Kritik (z.B. auch von irights) an der Datenverarbeitung innerhalb von Whatsapp, so bin ich skeptisch, ob Facebook oder Whatsapp ein Geschäftsmodell auf der Analyse von privaten Nachrichten aufbauen kann, ohne dass Werbung eine wichtige Rolle spielt. Gleichzeitig ist es so, dass wir weit davon entfernt sind, sagen zu können wie Nutzerdaten, Tracking, Werbung und Suche sich auf den mobilen Endgeräten entwickelt sind. Benedict Evans hat das sehr gut formuliert (Quelle):

Finally, mobile social apps are not, really, about free SMS. Mobile discovery and acquisition is a mess – it’s in a ‚pre-pagerank‘ phase where we lack the right tools and paths to find and discover content and services efficiently. Social apps may well be a major part of this.

Die wichtigste Analyse aber lieferte Kara Swisher:

But a mobile presence is a must-do in the current digital environment, and this massive acquisition makes it clear that Facebook has decided that its core strategy will be to create or buy up must-have apps that consumers demand to have on their mobile devices.

It’s a little like deciding to be Disney, said one source, owning all the good content brands. If Facebook is Disney (by the way, its COO, Sheryl Sandberg, is on the entertainment giant’s board), then Instagram is the Disney Channel (the kids love it!) and WhatsApp is ESPN (everyone loves it!).

Facebook geht es also viel weniger darum, unmittelbar die Kundenbasis von Whatsapp sich einzuverleiben, Anzeigen zu schalten oder das Abomodell auszubauen. Es geht vielmehr darum, sich bei vielen Kommunikationsformen ein Standbein zu sichern und so langfristig den Wert von Facebook als social networking Plattform zu erhalten. Das ist auch dringend notwendig, denn Facebook verliert massiv junge Nutzer.

Whatsapp ist also so etwas wie der Kauf des Star Wars Franchise von George Lucas durch Disney- ein Versuch, eine etwas ins Altern gekommene Marke zu revitalisieren. Es bleibt zu hoffen, dass aber auch die Innovationsfähigkeit von Facebook dadurch gesteigert wird. Wie das aussehen, beschreibt TheVerge-Autorin Ellis Hamburger (Quelle):

It’s unclear how much say Koum will have in future Facebook products, but by including him in its board, Facebook is also diversifying its thought process. Facebook’s internal slogan is „move fast and break things,“ but WhatsApp has done the polar opposite. While competitors, Facebook Messenger included, added features, removed them, came alive, and went under, WhatsApp held fast to its belief in one goal: to replace texting.